Abzugsbeschränkungen beim häuslichen Arbeitszimmer

/Das aktualisierte BMF-Schreiben zum häuslichen Arbeitszimmer vom 6. Oktober 2017

ersetzt das BMF-Schreiben vom 2. März 2011 (BStBl. 2011 I S. 195) und ist in allen

offenen Fällen anzuwenden. Sollten Sie derzeit ihre Steuererklärungen noch nicht erstellt haben oder die Veranlagung wegen Unstimmigkeiten z.B. durch einen eingelegten Einspruch offen gehalten haben, kann dieses Schreiben vielleicht hilfreich bei der Klärung sein.

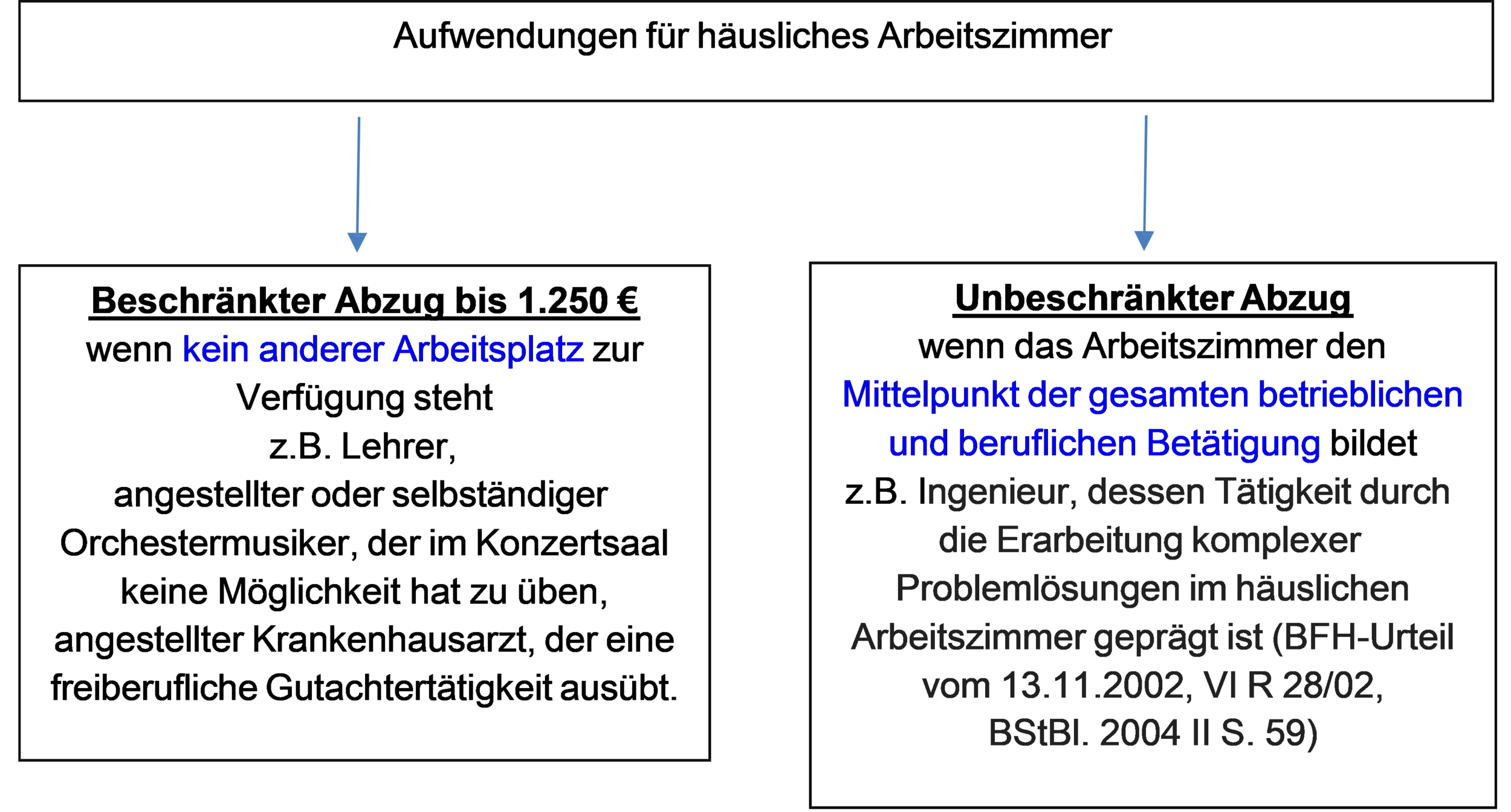

Grundsätzlich dürfen nach § 4 Abs. 5 Nr. 6b EStG folgende Betriebsausgaben den Gewinn nicht mindern:

"Aufwendungen für ein häusliches Arbeitszimmer sowie die Kosten der Ausstattung.

Dies gilt nicht, wenn für die betriebliche oder berufliche Tätigkeit kein anderer

Arbeitsplatz zur Verfügung steht. In diesem Fall wird die Höhe der abziehbaren

Aufwendungen auf 1 250 Euro begrenzt; die Beschränkung der Höhe nach gilt nicht,

wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen

Betätigung bildet;"

Das gilt auch für Überschusseinkünfte (§ 9 Abs. 5 S. 1 EStG) - also z.B. bei Einkünften aus Vermietung und Verpachtung.

Die Finanzverwaltung hat nunmehr die jüngst ergangenen Rechtsprechungen zum Thema Arbeitszimmer in seinem Schreiben aufgenommen:

- Eine untergeordnete private Mitbenutzung (< 10 %) ist unschädlich (BFH-Beschluss vom 27.07.2015 – GrS 1/14 –, BStBl. 2016 II S. 265).

- Bei einem Richter liegt der Mittelpunkt der beruflichen Tätigkeit im Gericht (BFH-Urteil vom 08.12.2011 – VI R 13/11 – BStBl. 2012 II S. 236).

- Auch ein Raum im Keller (BFH-Urteil vom 11.11.2014 – VIII R 3/12 –, BStBl. 2015 II S. 382) oder unter dem Dach (Mansarde) des Wohnhauses, in dem der Steuerpflichtige seine Wohnung hat, kann ein häusliches Arbeitszimmer sein, wenn die Räumlichkeiten aufgrund der unmittelbaren Nähe mit den privaten Wohnräumen des Steuerpflichtigen als gemeinsame Wohneinheit verbunden sind.

- Aufwendungen für einen in die häusliche Sphäre eingebundenen Raum, der mit einem nicht unerheblichen Teil seiner Fläche auch privat genutzt wird (sog. „Arbeitsecke”), können nicht als Betriebsausgaben oder Werbungskosten abgezogen werden (BFH-Urteil vom 17.02.2016 – X R 32/11 – BStBl. 2016 II S. 708).

- Ein häusliches Arbeitszimmer liegt vor:

- bei einem Raum, in dem der Steuerpflichtige einen Telearbeitsplatz unterhält und der dem Typus des häuslichen Arbeitszimmers entspricht (BFH vom 26.02.2014 – VI R 40/12 – BStBl. 2014 II S. 568).

- bei betrieblich oder beruflich genutzten Räumen in einem ausschließlich vom Steuerpflichtigen genutzten Zweifamilienhaus, wenn der Steuerpflichtige auf dem Weg dazwischen keine der Allgemeinheit zugängliche oder von fremden Dritten benutzte Verkehrsfläche betreten muss (BFH-Urteil vom 15.01.2013 – VIII R 7/10 – BStBl. 2013 II S. 374).

- Kein anderer Arbeitsplatz steht auch dann zur Verfügung, wenn dieser wegen Gesundheitsgefahr nicht nutzbar ist (BFH-Urteil vom 26.02.2014 – VI R 11/12 – BStBl. 2014 II S. 674).

- Ein Poolarbeitsplatz, bei dem sich acht Großbetriebsprüfer drei Arbeitsplätze für die vor- und nachbereitenden Arbeiten der Prüfungen teilen, steht nicht als anderer Arbeitsplatz zur Verfügung, wenn er zur Erledigung der Innendienstarbeiten nicht in dem erforderlichen Umfang genutzt werden kann (BFH-Urteil vom 26.02.2014 – VI R 37/13 – BStBl. 2014 II S. 570).

- Der Arbeitsplatz eines Selbständigen, den dieser nicht uneingeschränkt nutzen kann und der daher einen nicht unerheblichen Teil seiner beruflichen oder betrieblichen Tätigkeit im häuslichen Arbeitszimmer verrichten muss, steht nicht in dem erforderlichen Umfang zur Verfügung (BFH-Urteil vom 22.02.2017 – III R 9/16 – BStBl. 2017 II S. 698).

- Nutzen mehrere Personen, wie z. B. Ehegatten, ein Arbeitszimmer gemeinsam, sind die Voraussetzungen des § 4 Absatz 5 Satz 1 Nummer 6b EStG bezogen auf die einzelne steuerpflichtige Person zu prüfen (BFH-Urteile vom 15.12.2016 – VI R 53/12 und VI R 86/13 – BStBl. 2017 II S. 941). Nutzen Miteigentümer das Arbeitszimmer gemeinsam zur Erzielung von Einkünften, kann jeder die seinem Anteil entsprechenden und von ihm getragenen Aufwendungen (z. B. Absetzung für Abnutzung, Schuldzinsen) als Betriebsausgaben oder Werbungskosten abziehen. Dasselbe gilt für Mietzahlungen für eine durch Ehegatten oder

Lebenspartner gemeinsam gemietete Wohnung (BFH-Urteil vom 15.12.2016 – VI

R 86/13 – BStBl. 2017 II S. 941).

Das Arbeitszimmer ist immer wieder Gegenstand für Diskussionen mit dem Finanzamt. Daher ist es sinnvoll, sich vorher beraten zu lassen.

Quellen:

Schreiben des Bundesfinanzministeriums vom 6.10.2017